2014.3.23

公認会計士の仕事①

沖昇吾公認会計士事務所

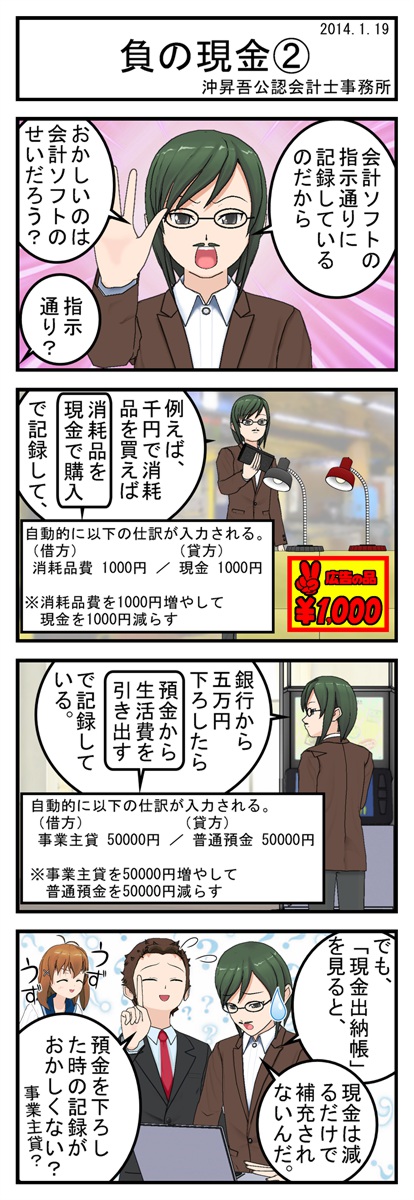

おー、本当に働いてるんだね。

働いてますよー。

ちゃんと名刺も作って……

皆生会計事務所(会計のチカラ!)

所長

公認会計士 税理士

皆生 主税(かいけ ちから)

あれ、これ違う。

失礼しました、お父様でしたか!

娘さんにはいつもお世話になっております。

違う違う。

セーラー服で仕事する所長なんていないか。

服装以外で判断して。

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。