2013.9.29

仕組預金・仕組債①

沖昇吾公認会計士事務所

とりあえず理事長室に置くように言われました。

じゃあ、棚に。

「とりあえず」が、ずいぶん溜まったな。

理事長先生、棚の上の書類は投資商品のパンフレットですか?

銀行の人が持ってきてくれたんだよ。

少し見てもよろしいですか?

いいよ。

(さらに一体増えた。)

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。

2013.9.29

仕組預金・仕組債①

沖昇吾公認会計士事務所

とりあえず理事長室に置くように言われました。

じゃあ、棚に。

「とりあえず」が、ずいぶん溜まったな。

理事長先生、棚の上の書類は投資商品のパンフレットですか?

銀行の人が持ってきてくれたんだよ。

少し見てもよろしいですか?

いいよ。

(さらに一体増えた。)

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。

2013.9.22

改正後の相続税額⑥

沖昇吾公認会計士事務所

ちなみに、不動産以外でも換金しにくくて困るのは非上場株式ね。

(評価方法が複雑なのも同じだよ。)

お祖父さんは、自分か親族が経営する会社の非上場株を持っていたりしないよね?

祖父は元商社勤務だからないと思う。

そういえば、伯母さんの夫も商社に勤めているよ。

二代続けて商社マン?

やっぱりサ○゛エさんだ!

(よぉ。)

(いやーお義父さんもいまお帰りですか?)

そうなの。祖父母は毎年果物の詰合せを送ってくれるの。

山形県は寒河江の産直だって。

いや、「サガエさん(寒河江産)」でもなくって。

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。

外部サイトとの相互リンクになることを期待して、Zenbackに登録してみました。

登録サイト同士で、サイト内の関連記事を相互に表示するサービスだそうです。

動作確認のために無料版に登録したので、関連記事以外の広告も表示されています。

少し動作が重いようなので、いまのところスマホでは表示しないようになっています。

PCから見たときも、読み込み時間のストレスを減らすために、ページの一番下(フッター部分)に表示されるようになっています。

それでも読み込み時間が気になるようであれば、登録を解除します。

サイトの読み込みに時間がかかりすぎるようならお教えください。

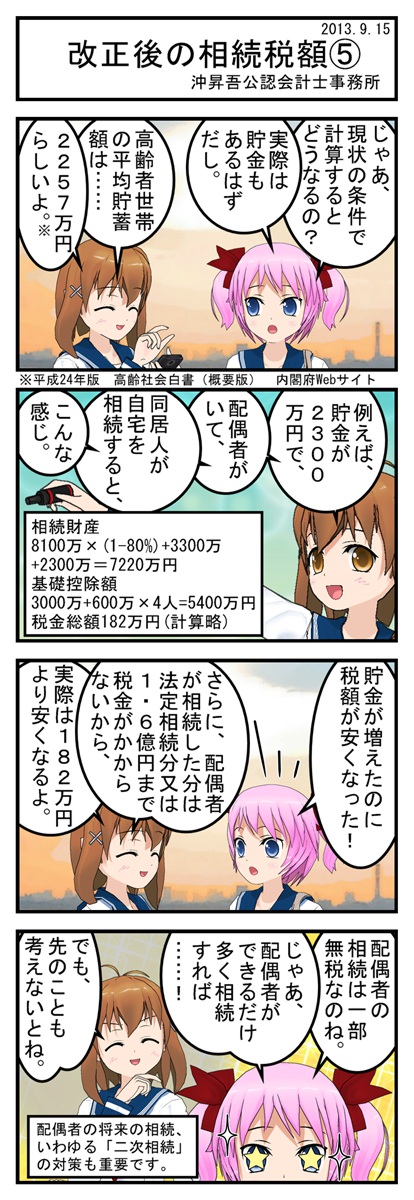

2013.9.15

改正後の相続税額⑤

沖昇吾公認会計士事務所

じゃあ、現状の条件で計算するとどうなるの?

実際は貯金もあるはずだし。

高齢者世帯の平均貯蓄額は……

2257万円らしいよ。

※平成24年版 高齢社会白書(概要版) 内閣府Webサイト

例えば、貯金が2300万円で、

配偶者がいて、

同居人が自宅を相続すると、

こんな感じ。

相続財産

8100万×(1-80%)+3300万

+2300万=7220万円

基礎控除額

3000万+600万×4人=5400万円

税金総額182万円(計算略)

貯金が増えたのに税額が安くなった!

さらに、配偶者が相続した分は法定相続分又は1.6億円まで税金がかからないから、

実際は182万円より安くなるよ。

配偶者の相続は一部無税なのね。

じゃあ、配偶者ができるだけ多く相続すれば……!

でも、先のことも考えないとね。

配偶者の将来の相続、いわゆる「二次相続」の対策も重要です。

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。

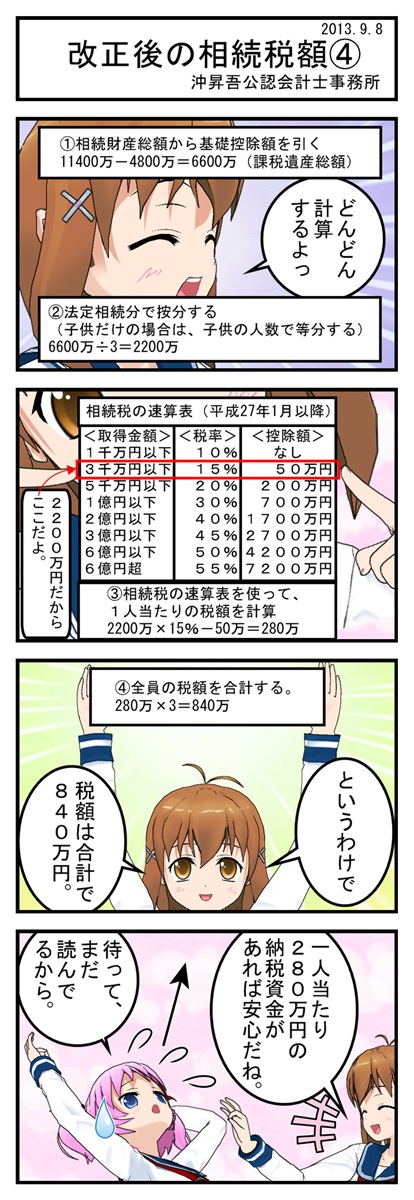

2013.9.8

改正後の相続税額④

沖昇吾公認会計士事務所

①相続財産総額から基礎控除額を引く

11400万-4800万=6600万(課税遺産総額)

どんどん計算するよっ

②法定相続分で按分する

(子供だけの場合は、子供の人数で等分する)

6600万÷3=2200万

③相続税の速算表を使って、

1人当たりの税額を計算

2200万×15%-50万=280万

2200万円だからここだよ。

(<取得金額>3千万円以下 <税率>15% <控除額>50万円)

④全員の税額を合計する。

280万×3=840万

というわけで

税額は合計で840万円。

一人当たり280万円の納税資金があれば安心だね。

待って、まだ読んでるから。

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。

産廃業の許可申請のための経営診断書について、ページを設けました。

産廃業許可(経営診断書) http://okicg.com/works/shinsei/sanpaikeiri/

実態としては何ら財務基盤に問題のない事業者であっても、許可申請のための経理的基礎要件を満たしていない場合があります。

この時、許可申請のためには経営診断書が必要となります。

愛知県の場合、この経営診断書は中小企業診断士、または公認会計士が作成したものでなくてはなりません。

許可申請の期日が迫ってから、経理的基礎を満たしていないことに気付かれることもあるかと思います。弊事務所では、迅速な(1週間程度)経営診断書の作成が可能です。よろしくお願いいたします。

1級ファイナンシャル・プランニング技能士(資産相談業務)を取得しました。いわゆるFP1級(国家資格)です。

相続税・譲渡所得税関係の基礎的な知識の勉強になるので、資産税に詳しくなりたい方に受検をお勧めします。

今後、資産税関係の仕事もお受けしていきたいと考えています。よろしくお願いいたします。(沖 昇吾)

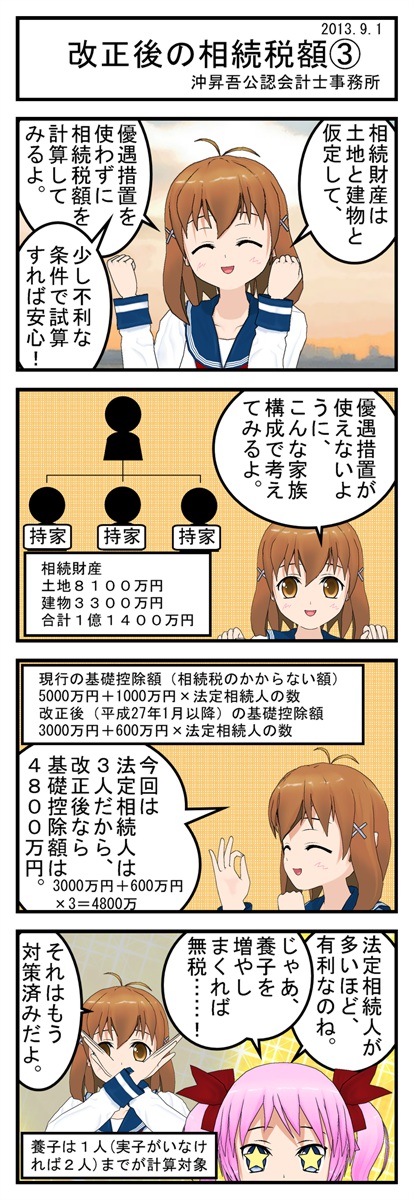

2013.9.1

改正後の相続税額③

沖昇吾公認会計士事務所

相続財産は土地と建物と仮定して、

優遇措置を使わずに相続税額を計算してみるよ。

少し不利な条件で試算すれば安心!

優遇措置が使えないように、こんな家族構成で考えてみるよ。

相続財産

土地8100万円

建物3300万円

合計1億1400万円

現行の基礎控除額(相続税のかからない額)

5000万円+1000万円×法定相続人の数

改正後(平成27年1月以降)の基礎控除額

3000万円+600万円×法定相続人の数

今回は法定相続人は3人だから、改正後なら基礎控除額は4800万円。

3000万円+600万円×3=4800万

法定相続人が多いほど、有利なのね。

じゃあ、養子を増やしまくれば無税……!

それはもう対策済みだよ。

養子は1人(実子がいなければ2人)までが計算対象

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。