2013.9.1

改正後の相続税額③

沖昇吾公認会計士事務所

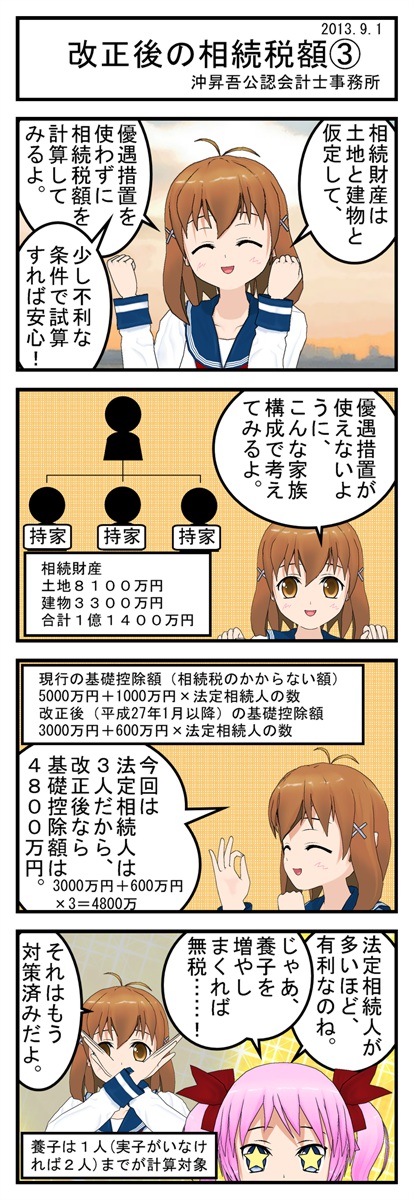

相続財産は土地と建物と仮定して、

優遇措置を使わずに相続税額を計算してみるよ。

少し不利な条件で試算すれば安心!

優遇措置が使えないように、こんな家族構成で考えてみるよ。

相続財産

土地8100万円

建物3300万円

合計1億1400万円

現行の基礎控除額(相続税のかからない額)

5000万円+1000万円×法定相続人の数

改正後(平成27年1月以降)の基礎控除額

3000万円+600万円×法定相続人の数

今回は法定相続人は3人だから、改正後なら基礎控除額は4800万円。

3000万円+600万円×3=4800万

法定相続人が多いほど、有利なのね。

じゃあ、養子を増やしまくれば無税……!

それはもう対策済みだよ。

養子は1人(実子がいなければ2人)までが計算対象

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!で制作しています。

↑アフィリエイトリンクです。