2014.8.25

不正のトライアングル④

沖昇吾公認会計士事務所

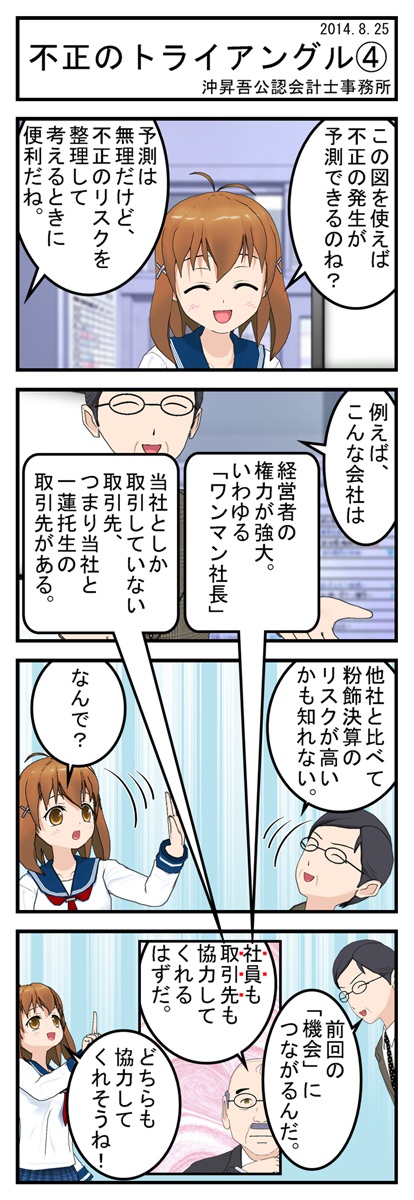

この図を使えば不正の発生が予測できるのね?

予測は無理だけど、不正のリスクを整理して考えるときに便利だね。

例えば、こんな会社は

——————————————————————–

経営者の権力が強大。いわゆる「ワンマン社長」

当社としか取引していない取引先、つまり当社と一蓮托生の取引先がある。

——————————————————————–

他社と比べて粉飾決算のリスクが高いかも知れない。

なんで?

前回の「機会」につながるんだ。

——————————————————————–

[社員]も[取引先]も協力してくれるはずだ。

——————————————————————–

どちらも協力してくれそうね!

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!(コミPo! ビジネス文書 マンガセット・スターターパック)で制作しています。