2014.9.1

不正のトライアングル⑤

沖昇吾公認会計士事務所

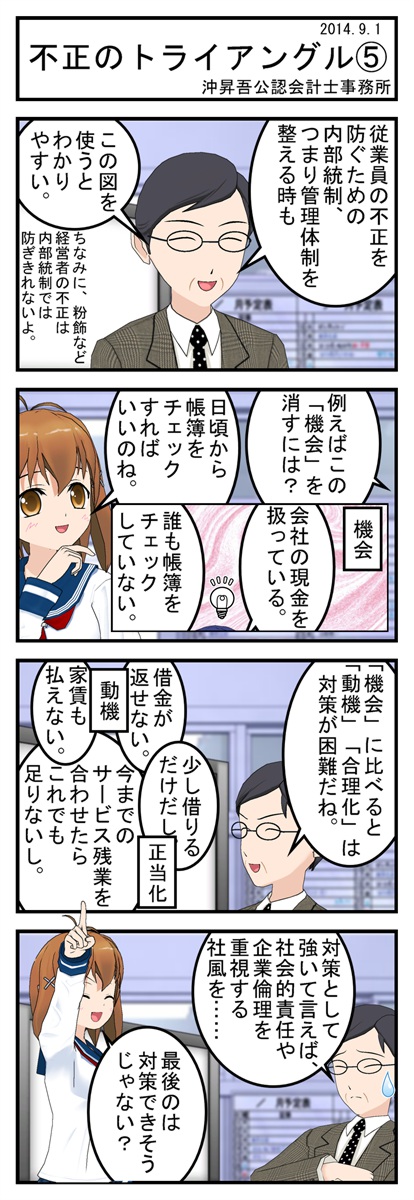

従業員の不正を防ぐための内部統制、つまり管理体制を整える時も

この図を使うとわかりやすい。

(ちなみに、粉飾など経営者の不正は内部統制では防ぎきれないよ。)

例えばこの「機会」を消すには?

—————————————–

機会

会社の現金を扱っている。

誰も帳簿をチェックしていない。

—————————————–

日頃から帳簿をチェックすればいいのね。

「機会」に比べると「動機」「合理化」は対策が困難だね。

—————————————–

動機

借金が返せない。

家賃も払えない。

正当化

少し借りるだけだし。

今までのサービス残業を合わせたらこれでも足りないし。

—————————————–

対策として強いて言えば、社会的責任や企業倫理を重視する社風を……

最後のは対策できそうじゃない?

このマンガは、「まったく絵を描かなくてもマンガが作れちゃう」コミPo!(コミPo! ビジネス文書 マンガセット・スターターパック)で制作しています。